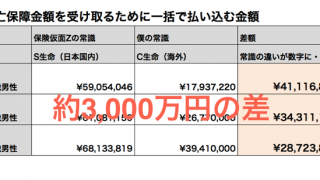

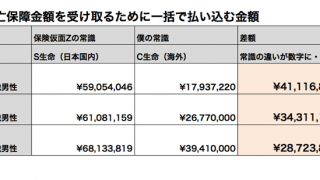

サラリーマンのキャッシュフローと資産分散

サラリーマンのキャッシュフローと資産分散プラスαの億を確保する積立型複合投資法!最強の剣と最強の鎧

実際に真田孔明が臨んでいる香港を活用した2種類の積立型投資の複合法である。 最強の剣こと「長期積立ファンド」と最強の鎧こと「積立型生命保険」。この2つを組み合わせることで、「プラスαの億」を狙う攻めの姿勢を崩さず、様々なリスクから身を...

サラリーマンのキャッシュフローと資産分散

サラリーマンのキャッシュフローと資産分散 サラリーマンのキャッシュフローと資産分散

サラリーマンのキャッシュフローと資産分散 サラリーマンのキャッシュフローと資産分散

サラリーマンのキャッシュフローと資産分散 サラリーマンのキャッシュフローと資産分散

サラリーマンのキャッシュフローと資産分散 サラリーマンのキャッシュフローと資産分散

サラリーマンのキャッシュフローと資産分散 サラリーマンのキャッシュフローと資産分散

サラリーマンのキャッシュフローと資産分散 サラリーマンのキャッシュフローと資産分散

サラリーマンのキャッシュフローと資産分散 サラリーマンのキャッシュフローと資産分散

サラリーマンのキャッシュフローと資産分散 サラリーマンのキャッシュフローと資産分散

サラリーマンのキャッシュフローと資産分散 サラリーマンのキャッシュフローと資産分散

サラリーマンのキャッシュフローと資産分散