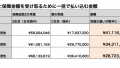

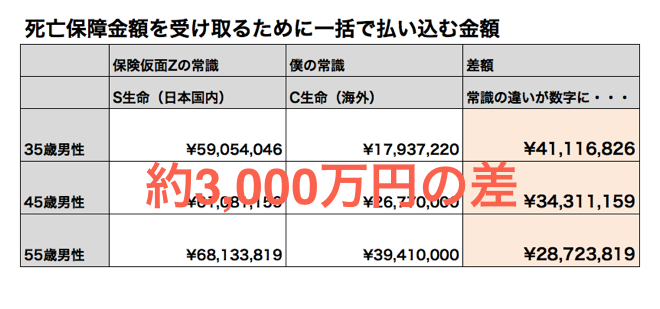

「死亡保証金額1億円」の生命保険にも、日本と香港では大きな違いがあることに驚かされる。

なんといっても、払込額が圧倒的に違うのだから。その差は大体3,000万円から4,000万円にもなる。

払い込みの金額の差が3,000万円としても、3,000万円も差があるということは、とんでもないことだと思う。

特に真田孔明と土居三郎のように、香港を始めとする海外の常識になれてしまっている場合、この金額をすぐに複利で運用することを考える。

仮にこの3,000万円を、日本で年利1.5%で運用した場合(日本だとこれがMAXだろう)と、香港で参加できる案件の中でも低めに年利5%で運用した場合を比較してみると・・・。

25年後には大きな差となる。

- 日本で運用した3,000万円は、4,353万円になっているのに対して。

- 香港で運用した3,000万円は、1億159万円になってしまう。

⇒その差は6,000万円近くにも登る。

15年後を考えた場合でも、

- 日本で運用したの3,000万円は、3,751万円にしかならないのに対して。

- 香港で運用した3,000万円は、6,237万円にもなってしまっていまう。

仮に「6,237万円」一度確定させてしまい。この6,237万円を生活のために運用してみると・・・。

- 6,237万円☓年利5%=毎年約312万円

- 312万円/12ヶ月間=毎月約26万円

⇒毎月約26万円の安定収入を手に入れることができてしまうのだ。

すなわち・・・香港での生命保険の常識を持つ僕たちと、日本での生命保険の常識を持つ方々と比べてしまうと。。。。

同じ「死亡保証金額1億円」を獲得しながら、その差額分を運用することで、約6,237万円の金融資産を構築しながら、毎月約26万円の安定収入を獲得し続ける仕組みを構築できてしまうのだ。

こうやって改めて数字に落として比較することで、大多数の日本人が疲弊していく一方、香港人を始め海外をフルに活用している華僑系の方々が裕福になっていってしまう理由。僕たちにも理解できるのではないだろうか?