今後日本でSTO(Security Token Offering)が注目されてきます。

STOは資金調達方法の1つで、ブロックチェーン上で発行されたトークンが用いられます。

これまでの証券をブロックチェーンで動くセキュリティートークンでデジタル化したものになります。

暗号資産(仮想通貨/暗号通貨)の資金調達はこれまでIICO(Initial Coin Offering)やIEO(initial Exchange Offering)が主流でしたが、各国・地域の法規制に則った形になっていないケースが多く、特に投資家保護の観点から疑問が投げかけられていました。

STOは法規制に準拠した形での資金調達になるため、大きな変化をもたらすと期待されています。

STOの金商法での定義

STOで発行されるトークンは、金融商品取引法(金商法)上の有価証券に該当することが明確化されています。

暗号資産(仮想通貨)に関する制度整備について(令和元年資金決済法等改正に係る政令・内閣府令等の改正)

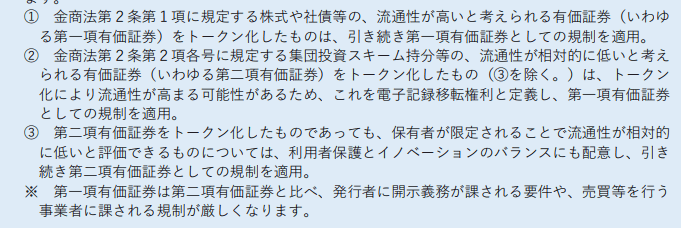

① 金商法第2条第1項に規定する株式や社債等の、流通性が高いと考えられる有価証券(いわゆる第一項有価証券)をトークン化したものは、引き続き第一項有価証券としての規制を適用。

② 金商法第2条第2項各号に規定する集団投資スキーム持分等の、流通性が相対的に低いと考えられる有価証券(いわゆる第二項有価証券)をトークン化したもの(③を除く。)は、トークン化により流通性が高まる可能性があるため、これを電子記録移転権利と定義し、第一項有価証券としての規制を適用。

③ 第二項有価証券をトークン化したものであっても、保有者が限定されることで流通性が相対的に低いと評価できるものについては、利用者保護とイノベーションのバランスにも配意し、引き続き第二項有価証券としての規制を適用。

※ 第一項有価証券は第二項有価証券と比べ、発行者に開示義務が課される要件や、売買等を行う事業者に課される規制が厳しくなります。

第一項有価証券の取り扱いは、第一種金融商品取引業の登録業者だけが可能です。

STOのメリットとは?

・ブロックチェーンを使うので透明性、改ざん耐性がある

・コンプライアンスを順守できる

・24時間取引が簡単にできる

・小規模でも案件化できる

・コスト削減で利回りが高くなる

・グローバル市場へアクセスできる

トークンにコンプライアンスのプログラムを乗せることができ、デジタルであるため従来の証券のように仲介業者を介さず取引ができるため、費用を低く抑えグローバルな資金にアクセスができるようになります。

STOでわかりやすいのは不動産

不動産は、土地もしくは物件があり利回りの計算がしやすいため、投資家にとって分かりやすい対象の1つです。そのためSTOに向いていると言えます。

日本の不動産でSTOを実施している例としては不動産投資型クラウドファンディング「大家.com」です。

不動産特定共同事業者向けのSTOスキームになっています。

*このセキュリティートークンについては、金融商品取引法第2条2項5号に定める有価証券から除外されているとのことです。

出資者は、匿名組合出資持分を表象するSTの発行を受ける形になります。

利用の流れとしては、

まず

・「大家.com」での投資家登録

・対象案件の成立前書面の確認

した上で、

・投資家→大家.com

出資のためにST利用と地位譲渡口数をメールをする

・大家.com→Saas(Software as a Service)

投資家のメールアドレスと希望口数を共有し、ネットワーク手数料を支払う

・Saas→投資家

セキュリティートークン発行

発行されたセキュリティートークンの譲渡により、第三者への出資持分の譲渡が可能になります。

まとめ

今後の資金調達の大きな流れになる可能性があるため、ブロックチェーン技術を含めデジタル化の波=に取り残されないように今のうちから知識を蓄えておく必要があります。