フィリピンは、2019年時点で、平均年齢が23から24歳と言われています。(日本は46歳)まだまだこれから人口が増え、人口ピラミッドも台形なので、日本の高度成長期の時のように、国が成長していく可能性が高い。そのため、投資先の1つとしてとても有望というお話があります。

そこで、今回はフィリピンへの投資を検討する上で事前に知っておくべきポイントに、フィリピン不動産を借りる手順、フィリピン不動産に投資する際の注意点、フィリピン不動産を賃貸に出す手順についてお伝えしていきます。

フィリピンの基礎情報をおさらいする

・首都:マニラ

・人口:1億98万人

・平均年齢:23歳から24歳

・国土面積:30万平方km

・島の数:約7,100

・名目GDP:3,310億ドル

・経済成長率:5.9%

日本は2010年頃に人口のピークを過ぎましたが、フィリピンは2075年頃の見込みとなっています。

なお、地震、台風、火山噴火等自然災害が発生する可能性があります。この点は日本と似ていて、他の東南アジア各国とは違います。

首都マニラの空港は、ニノイ・アキノ国際空港で、ターミナル4まであります。中心地まではわずか8キロで、タクシーでスイていれば15分もかからずに到着してしまう、東南アジアの中でもトップクラスに空港の立地は良いです。

フィリピンへの入国に査証(ビザ)は不要

日本のパスポートでフィリピンに入国する場合は、事前に滞在するためのフィリピン査証(ビザ)の取得は不要です。ただし、入国審査の際に、第三国への出国チケットを提示する必要があります。提示できない場合は入国を拒否される可能性があるので、注意が必要です。

フィリピン査証(ビザ)なしでの滞在可能期間は、30日間です(入国日を含む)

期限までに出国するか、もしくは入館管理局の事務所に向い、査証(ビザ)の延長手続きが必要となります。

フィリピンへの現金等持ち込み、フィリピンからの現金等持ち出し

フィリピンの出入国の際に現金等を持ち込む、持ち出しすることは一部可能です。ただ、規定額以上の場合は申告が必要となります。

・外貨:1万米ドル相当額以上の場合は申告が必要

・フィリピンペソ:5万ペソ以上は禁止

これは、通貨だけの規定ではなく、小切手、有価証券等、金などの貴金属も含みますので、ご注意ください。

申告する際には、

・税関申告書(CUSTOMS DECLARATION)

・外貨等持込申告書(Foreign Currency and Other Foreign Exchange-Denominated Bearer Monetary Instruments Declaration Form)

の記入・提出が必要となります。

フィリピンで銀行口座を開設する方法

フィリピンで銀行口座を開設する際には、

・顔写真があるID2種類(パスポートと運転免許証、外国人登録証など)

・住所証明書

などが必要になります。

以前は旅行者でも簡単に開設できたようですが、最近はかなり厳しくなってきていて、SRRV(リタイアメントビザ)を提示しても、資金源を証明するための書類の提出を求められたケースがあります。(勤務証明書、給与明細、法人役員名簿、法人登記簿等)しかも、それで開設できるとは限りません。

銀行の手続きや規制は、随時変更されるので、最近の情報を確認して、開設する銀行を決める必要があります。

なお、フィリピンの大手商業銀行 BDOには、ジャパンデスクがあるので、担当者にメールで最新の状況を確認してみるのが良いのではないでしょうか。

フィリピン居住者判定と課税対象所得、税率

フィリピンでの居住者判定は、暦年での年間滞在が180日以上か以下です。

外国籍の居住者・非居住者共に、課税対象の所得は、フィリピン国内源泉所得になります。

課税対象:1月1日から12月31日

税率:居住者ー5%から32%の累進課税、非居住者ー一律25%

フィリピンの銀行での両替規定

フィリピンの銀行で口座を開設すると、銀行・口座種別によりますが、フィリピン・ペソだけではなく、米ドル、日本円等の通貨も預けることができます。

気をつけなければならないのは、フィリピンの銀行口座に米ドル等で入金した後に、フィリピンペソに両替すると、再び外貨には両替できないということです。

米ドル → フィリピン・ペソ → 米ドルはダメということです。

フィリピンから日本への海外送金

・フィリピンの銀行窓口で送る、オンラインバンキングで送る

・ウェスタンユニオン、マネーグラムなど送金代行業者を使う

方法があります。

銀行によって対応が異なるようなので、各支店で確認が必要です。

BDOの場合だと、

送金の条件としては、

・BDOに口座を持っている

・口座開設支店から送金承認を得ること

・送金目的証明書類を提出すること

海外送金は、フィリピン・ペソの場合は、口座開設支店のみ、米ドルは、口座開設支店とオンラインバンキングで可能となっています。

一度フィリピンにお金を入れると、国外へは動かしづらいというのは頭に入れておく必要があります。

ATMカードにVISAなどのブランドが付いているデビットカードがあれば、国外でも決済に使うことができます。

ATMカードを利用して日本でお金を引き出す

ATMカードにPLUSなどのブランドが付いている場合は、日本のATMでも日本円にて現金を引き出せます。

ゆうちょ銀行:1回引き出し上限5万円、手数料220円など

セブン銀行:1回引き出し上限10万円、手数料はブランドによって異なる

になっています。

フィリピン不動産の購入で気をつけるべきこと

・業者が説明している表面利回りはアテにならない

・購入できるのはコンドミニアムのみ

・完成時期が大幅に遅れる可能性がある

・地震、火山、台風などの自然災害がある

・住宅ローン金利が高い

・家賃収入については、非居住者の場合、税金25%かかってくる

といったところでしょうか。

フィリピンでは、外国人投資家は、土地が購入できず、コンドミニアムのみとなっており、対象建物の40%までが外国人に所有が認められています。

日本で業者さんがセミナーを開催するのは、新しいプロジェクトで、効率的にユニットを販売するのが狙いです。

つまり、

・業者さんのコンドミニアムを選ぶ能力

・業者さんのデベロッパーとの関係

に依存してくることになります。

良いプロジェクトで、価格が適正であれば、フィリピン現地で販売しているだけで完売になるはずです。

それを国外でセミナーを開催し、販売しなければならないというのは、何かしら裏があると考えたほうが良いです。

他国の東南アジアの物件で、日本でセミナーを開催して売っているものの中には、2年以上経過しているものがあります。

現地でのデベロッパーの信頼性、プロジェクトの信頼性や人気など、自分自身で確認する必要があります。

また、現地への渡航は必要で、決して業者さんが行ったこと、Youtube動画、GoogleMapでチェックしたのみで投資をすることがないよう気をつけてください。

なお、フィリピン不動産を購入する際は、銀行ローンを活用することができます。

フィリピン・ナショナル・バンク東京支店で住宅ローンを受けることができます。

融資上限:物件価格の70%まで、

金利:固定金利 5%+みずほ銀行の長期プライムレート

=合計で約6%程度です。

フィリピン不動産を借りる時の流れ

マニラ中心部ですと、マカティ、ボニフォシオ、ロックウェル、オルティガス周辺になるのではないでしょうか。

オルティガスの場合は、マカティまで、MRT、バス、タクシーの利用が必要となりますので、コンドミニアムの家賃と相談ということになります。

Airbnbを使うと、コンドミニアムを手軽に短期間借りれます。

そのため、貸しに出されているコンドミニアムをサイトで検索して、気になったものをAirbnbで検索。

レビューや写真を見て、良さそうであれば、Airbnbで短期間滞在し、チェックしてみるのもありです。

気に入ったらメールなどで空き状況と条件を確認し、良ければ賃貸契約書(CONTRACT OF LEASE)を送ってもらい、内容を確認しましょう。

コンドミニアムを1年契約で借りる場合は、先日付の小切手の発行を求められることがあります。

銀行口座を持っている場合は、口座開設支店に行き、小切手の発行をリクエストすると数日から2週間程度で発行してくれます。

小切手がない場合は要相談になりますが、1年分の家賃現金前払い+2ヶ月のデポジット(期間終了後返却)でも対応してくれるケースがあります。

マニラで1年契約でコンドミニアムを借りた際は。

・Airbnbで物件を探し目星を付ける

・短期間借りて住んで見る

・気に入ったので長期契約可能な物件を検索する

・問い合わせする

・ユニットをチェックする

・賃貸契約書をチェックする

・契約の意志を伝える

・小切手を用意する(宛先はユニットオーナー)

・賃貸契約書にサインし、小切手を渡す

という流れでした。

注意点としては、フィリピンの多くのコンドミニアムは、引き渡し時点で、湯沸かし器が付いておらず、温水シャワーが出ないケースが多いです。

深夜など寒い時には、冷水シャワーではきつい場合があるので、湯沸かし器が、オーナー負担で設置できるのか?それとも自分で設置しないといけないのか?また退出する時に、外す必要があるのか?などは確認しておいた方が良いです。

フィリピン不動産の管理会社の仕組み

賃貸管理会社は、

・入居者募集

・家賃集金

・クレーム対応

・修繕手配

・預り金精算

・退室後の清掃手配

などを担当します。

マニラで借りた際の担当者は、Professional Real Estate Brokerという肩書で、PRC# ****の4桁の番号も明示している人でした。

この人が、賃貸管理会社に所属しているかどうかは分かりませんが、

・コンドミニアムのユニットのオーナー確認が取れている

・先日付の小切手での支払い

ということで、特に不安はなく生活していました。

万が一ユニットオーナーとの契約が詐欺であり、ユニットを退去するように迫られても、先日付の小切手を発行している銀行口座の残高をカラにしておけば、金銭的なダメージはないと考えたためです。

電気代の支払いに行った際、未払金があったので、その旨担当者に連絡し解決してもらうことはありましたが、契約期間中は他に問い合わせ、依頼することはありませんでした。

なお2ヶ月の預入金については、契約書では契約期限が到来してから30日以内に返金ということでしたが、実際には、退去してから2ヶ月程度して返金がありました。

フィリピン不動産の賃貸管理会社の探し方

フィリピン不動産を購入する外国人投資家の多くは、

・物件価格の値上がり益:キャピタルゲイン

・賃貸での収益:インカムゲイン

両方を狙っているのではないでしょうか?

・物件価格の値上がり益:キャピタルゲイン

フィリピン全体の国の成長と、エリア毎の人気などによって決まるので、購入前にいかに調査をして、自分なりの決断をするかが勝負を握る鍵となります。

・賃貸での収益:インカムゲイン

いかに手間をかけることなく、適正家賃で貸し出し、きれいな状態を保てるかが鍵になります。

賃貸に出す際に必要になる存在が、賃貸管理会社もしくは賃貸管理人です。

見つけ方としては、

・同じコンドミニアムで賃貸に出ているユニットを探す

・掲載している会社もしくは個人に問い合せる

コンドミニアムを長期で借りて滞在している場合は、対応に問題がなければ、契約の際に来た賃貸管理会社の人に聞いてみるのがまずできることになります。

フィリピン不動産の賃貸管理会社との契約内容を確認する

確認すべきことは、

・内装等の依頼ができるか

・毎月の手数料

・家賃の振込み方法

・先日付小切手の名義

・税金の支払い等のサポート

・契約期間

・管理会社への預入金の有無

といった点です。

早いのは、

・内装の見積もり表

・Condominium Management Agreement

・Special Power of Attorney

・Contact of Lease

3種類の契約書の雛形を送ってもらうことです。

・Condominium Management Agreement

・Special Power of Attorney

この2種類は、賃貸管理会社との契約内容

・Contact of Lease

これは借りる人との契約内容

になります。

内容で気になったところは、都度確認しておく必要があります。

また、賃貸管理会社の中には、契約期間満了前の解約にペナルティを設定しているところがあります。

知っているところでは、20万phpのペナルティが設定されていますので、事前によく確認、複数社を確認する必要があります。

フィリピン不動産の賃貸管理会社の実のところ

フィリピンでは、賃貸市場がまだ成熟していないのようで、賃貸管理会社が1社単独で、

・入居者募集

・家賃集金

・クレーム対応

・修繕手配

・預り金精算

・退室後の清掃手配

の対応をするのが難しいケースがあるようです。

そのため、他社もしくはブローカーを呼ばれる個人を活用しています。

想像

ユニットオーナー 賃貸管理法人 顧客

現実

ユニットオーナー 賃貸管理法人 ブローカー 顧客

という形で、実質的にはブローカーが家賃集金以外の全てを担当しているということもあります。

そのため、ユニットオーナーが、賃貸管理法人に空室時の電気代や水道代について問い合わせても、明確な回答がなかったり、請求書のコピーを紛失していたりという自体が発生します。

つまりは、賃貸管理法人の管理能力とブローカーの質に左右されてしまいます。

フィリピン不動産の賃貸管理法人が取る管理手数料

日本で賃貸管理法人に依頼した場合、家賃の5%が1つの目安となっています。

フィリピンではそこはどうなっているのでしょうか?

実際に依頼した賃貸管理法人の場合では、1ヶ月の家賃+家賃の5%でした。(空室時は無料)

1ヶ月の家賃は、借り手を探してきたブローカーへ支払ったようです。

契約時に支払われる3ヶ月家賃+2ヶ月分家賃のデポジットの中から、全額が引かれた後に、振り込まれました。

先日、ブローカーの人にお話を聞く機会があったので、賃貸管理を依頼した場合どうなるのか?を質問してみました。

すると、毎月家賃の10%とのことでした。借り手を探した場合の集金はないとのこと。

家賃5万phpのユニットで単純に比較してみると・・・

ブローカー直接:10%→ 合計6万php

月10%は倍なので高く感じますが、実のところ安いです。

ブローカーを使っている賃貸管理法人は、この差額+ブローカー取り分圧縮によって、人を雇って、利益を出しているのです。

賃貸管理法人だからしっかりしたイメージがありますが、実のところは、対応がいい加減で、ブローカー次第というケースがあります。

この辺りは、いかにしっかりした賃貸管理法人もしくはブローカーを見つけられるか運のところがあります。

個人のブローカーにお願いしていると、飛んでしまった場合の資金回収等が面倒なので、この辺りも難しいところになります。

フィリピン不動産の賃貸管理法人の問題点

1年半賃貸管理法人と契約をしてユニットを貸し出した際に起こった問題点は。

・預り金1万phpを2重徴収された

・コンドミニアム管理費が2重払いされた

・空室期間中に電気、水道がかなり使われた

・空室期間中の電気代請求書を紛失していた

・メインドアと郵便受けの鍵を1本ずつ紛失された

・家賃の入金日がバラバラ

・2ヶ月預り金の内1ヶ月分をコンドミニアム管理費に当て、

1ヶ月分を賃貸管理法人の口座へ送金するように要求してきた

・賃貸契約満了後1ヶ月以上ユニット内の立ち入りを無断で許可していた

などなど

家賃の入金日がバラバラなことについての釈明としては、

・小切手入金額が1日に20万phpに制限されているため

・管理ユニット数が多く、1日で処理できない

といった内容でした。

元々の問題は、家賃先日付小切手を切る際に、宛先をユニットオーナーではなく、賃貸管理法人になっていることですが・・・

なんとしても資金のとりっぱぐれを防ぐためにやっていたのでしょうが、結果として自分たちのクビを締めることとなりました。

フィリピン不動産の火災保険は必須

上の階からの水漏れやなど予期しないトラブルが発生する可能性が、フィリピンの不動産は、日本の不動産に比べて高いと言えます。

そのため、住宅総合保険(火災保険)へ加入しておいた方が良いでしょう。フィリピン不動産の住宅総合保険(火災保険)は1年単位での加入となります。

住宅総合保険(火災保険)の申込みは、フィリピンにおいても、

・保険会社へ直接

・保険代理店経由

2つが主です。

どちらの経路でも、

・保険料はほぼ同じ

・申込み時の提出情報も同じ

ですので、どちらからでも良いのではないでしょうか。

保険会社の場合には、クレジットカードでの決済ができず、フィリピン銀行口座への送金が必要になるケースがあります。

保険代理店の場合は、Paypalなどの決済代行サービスを利用して、クレジットカード払いができるケースがあります。

フィリピン不動産で住宅総合保険(火災保険)加入時に提出必要な情報

フィリピン不動産で住宅総合保険(火災保険)加入時に必要な情報は、

・氏名、連絡先電話番号

・書類送付先住所

・保険加入物件の住所

・保険加入金額(物件、家具などの内容物)

・所有か賃貸か

・住居使用の有無

・銀行融資の有無

・他の保険会社を利用しているか

・物件の階層、造り、周りの環境等

パスポートなどの身分証コピーの提出が必要になります。

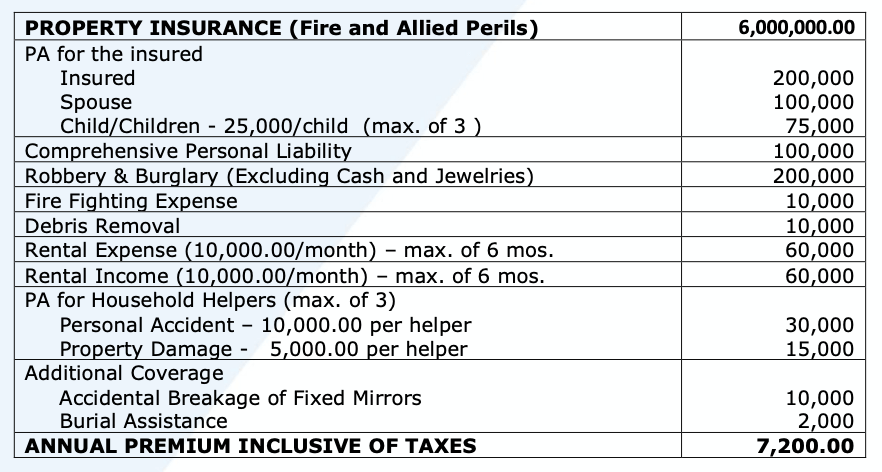

住宅総合保険(火災保険)の目安としては、

Php 5,500,000.00 – Household Improvements

Php 500,000.00 – Contents

ANNUAL PREMIUM INCLUSIVE OF TAXES – Php 7,200.00

保険会社直の場合は、保険証書をPDF形式で送付してくれます。

保険代理店経由の場合は、保険証書のPDF等は送付してくれませんでした。

フィリピン不動産の住宅総合保険(火災保険)を保険代理店に依頼した体験談

初めて住宅総合保険(火災保険)を契約した際は、日本人が経営している保険代理店を通しました。

・保険証書が送られてこない

・保険開始日を指定したが、間違えていた

・間違えていた日付を修正しなかった

と対応はよくありませんでした。

日本人がやっている保険代理店はどうやら、他のフィリピンの保険代理店を通しているようで、

契約者 ー 日本人保険代理店 ー フィリピンの保険代理店 ー 保険会社

という流れで情報のやりとりをしているようです。

なぜ分かったかというと、1年満期が近づいてきたタイミングで、更新の連絡が来たのですが、そのレターヘッドがフィリピンの保険代理店のものだったからです。

この反省を活かし、保険代理店を通さずに、保険会社直で契約することにしました。

ただ、住宅総合保険(火災保険)を販売している複数の会社に加入希望なので資料を送付してくださいと公式HPから連絡をしても、返って来たのはわずか1社のみでした。

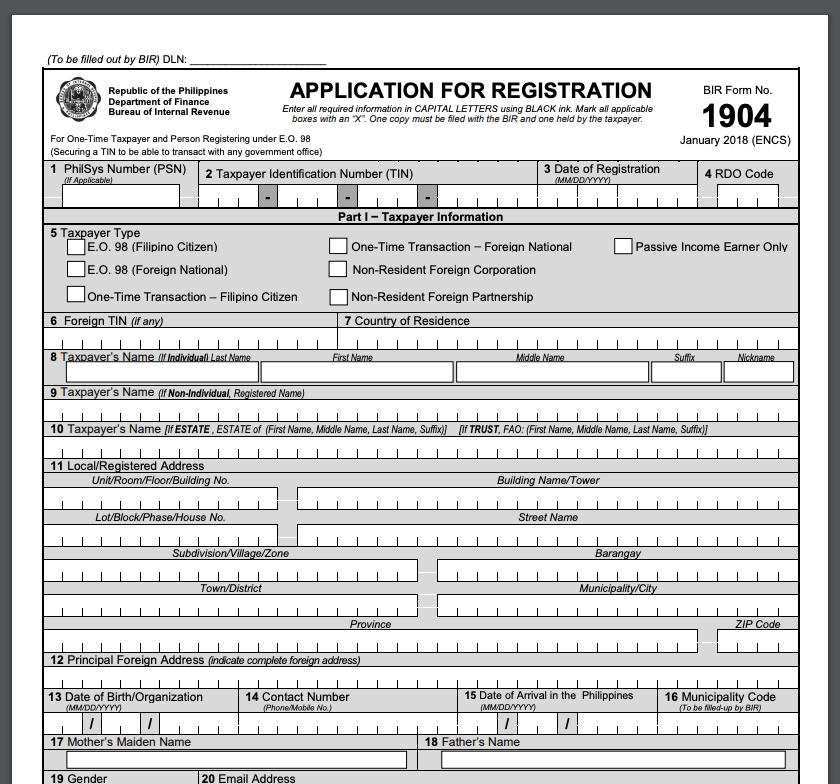

納税者番号(Tax Identification Number:TIN)の取得方法

フィリピンでSRRVなどの査証(ビザ)を取得して滞在できるようになったら、次に必要なのが、納税者番号(Tax Identification Number:TIN)の取得です。

コンドミニアムを借りる際などは必要ありませんが、証券会社で口座を開設する時には必要となります。

2013年1月7日発布のSEC Memorandum Circular No.1,Series of 2013により、外国人投資家のTIN取得が必須とされています。

外国人がメトロマニラで取得する場合は、ケソン市のBIR本庁まで行く必要があります。(*外国人の申請は、本庁のみ受付です。)

持参するのは、

・パスポート写真ページのコピー

・BIR新規登録申請フォーム(記入済み原本とそのコピー)

です。

BIR新規登録申請フォームは、1904「BIR form 1904」で検索すると、PDF形式でダウンロードすることができるので、事前に準備しておくと便利です。BIR本庁に入った後は、そのまままっすぐ進み、各種申請書類が揃っている受付カンターの係員に外国人のTIN取得申請の旨伝達し、札をもらいます。

1904のフォームに、TINが記入され、BIRの判子が捺された1枚が返却されます。申請料は無料で、発行手続き自体は、書類内容とパスポートの確認だけなので、約5分で終わります。TINが記載されたカードは、フィリピン法人での雇用証明書を提出しなければ、発行されないと担当者から言われました。