租税条約、租税情報交換協定、税務行政執行共助条約という3つの条約・協定があります。

租税条約

二重課税の回避、脱税及び租税回避等への対応を主たる内容とする条約です。

租税情報交換協定

租税に関する情報交換を目的にした協定で、

ガンジー、サモア、バハマ、バミューダ、ケイマン、

ジャージー、マン島、リヒテンシュタインなど

主にオフショアと呼ばれている地域と締結されています。

近年では、

2014年3月13日:マカオ(署名)

2013年6月7日:サモア(発効)

2013年4月25日:BVI(合意)

2012年11月30日:リヒテンシュタイン(発効)

2011年8月3日:マン島(発効)

という状況になっています。

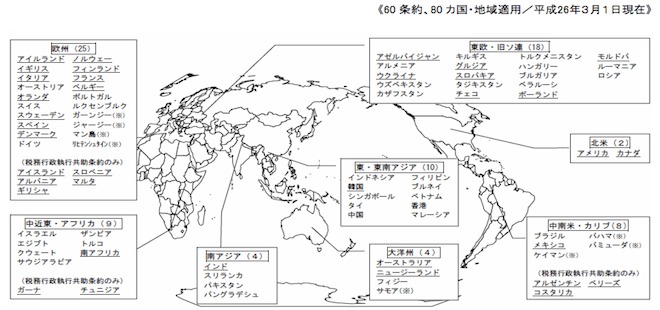

税務行政執行共助条約

2013年7月1日に発効しており、情報交換、徴収共助、送達共助の3の取り決めがなされています。

1)情報交換:

締約国間において、租税に関する情報を相互に交換することができます。

2)徴収共助:

租税の滞納者の資産が他の締約国にある場合、他の締約国にその租税の徴収を依頼することができます。

3)送達共助:

租税に関する文書の名宛人が他の締約国にいる場合、他の締約国にその文書の送達を依頼することができます。

2013年年11月3日現在判明している署名国は、

- 日本、アメリカ、イギリス、フランス、ドイツ、イタリア、カナダ、韓国、メキシコ、スペイン、ポルトガル、オランダ、ベルギー、デンマーク、ノルウェー、スウェーデン、フィンランド、アイスランド、アイルランド、ポーランド、スロベニア、アゼルバイジャン、ウクライナ、グルジア、モルドバ、トルコ、オーストラリア、アルゼンチン、ブラジル、南アフリカ、ロシア、インドネシア

(財務省のHPより引用)

静岡の家具卸売会社への税務調査

静岡の家具卸売会社が名古屋国税局の税務調査を受け、数億円にのぼる所得隠しを指摘されたと報道されました。子会社のBVI法人で取引したように装って、7年間で3億円の所得を隠蔽していたとのことです。

今回のスキームで、登場する法人は4つ

・日本法人(親会社)

・中国法人(子会社)

・BVI法人(子会社)

・取引先 (日本法人)

ーーーーー実態ーーーーー

◯仕入:中国法人(子会社) → 日本法人(親会社)

◯販売:日本法人(親会社) → 取引先

資金については、

◯仕入代金:日本法人(親会社)→ 中国法人(子会社)

◯販売代金:取引先 → 日本法人(親会社)

- ーーーースキームーーーー

*日本法人(親会社)が関与してないように見せかけた

●仕入:中国法人(子会社) → BVI法人(子会社)

●販売:BVI法人(子会社) → 取引先

と偽装して、

資金については、

●仕入代金:BVI法人(子会社)→ 中国法人(子会社)

●販売代金:取引先 → BVI法人(子会社)

と移動させていました。

正確には、子会社であるBVI法人で開設をした台湾事務所が、代金の受取り、支払いを行っており、仕入代金と販売代金の差益分は、子会社のBVI法人・台湾事務所から日本法人の社長個人の銀行口座へ送金していました。

国税局からは、社長名義の口座預金が日本法人の簿外預金にあたると指摘が入ったとのことです。 タックスヘイブンの会社を巡って、所得隠しの指摘が入るのは極めて珍しいケースとのことですが、今後は指摘が増えてくる可能性があるようです。

▼極秘データのリーク

国際調査報道ジャーナリスト連合(ICIJ)「The International Consortium of Investigative Journalists」が、2013年5月に独自で入手したタックスヘイブンにある企業やファンドの秘密ファイルのデーターベースをサイトで公開しました。10万以上の企業やファンドの情報が含まれているようで、公開されているサイトにアクセスして、「Japan」で検索をかけると個人・法人で533件がヒットします。

日本法人・個人の海外での活動が、国により捕捉される環境が昔に比べると格段に整ってきているといえます。=年末時点で、国外に5,000万円以上の財産を持っている場合は、翌年の3月15日までに調書を提出しないといけない「国外財産調書制度」平成24年度の税制改正によって創設されました。資産を形成していく上で、海外法人、特にタックスヘイブン地域の法人を活用することは重要ですが、日本居住者の場合には、税や制度を熟知した上で、活用していく必要があります。

資産管理会社を活用する資産家

「資産管理会社」と聞くと、お金持ちの人に関係あるのかな?ニュースでもあまり出てこないワードですが、金融資産の相続対策として利用される場合があります。

日本の場合は、「資産管理会社」を利用することで、

・損益通算上有利

・保険・退職金の損金処理が可能

・給料・退職金を計上することで、所得の分散が可能

などメリットがあります。

その一方で、会社組織=法人となるため、毎年の会計費用や、資産を個人から「資産管理会社」へ移動する際、譲渡益に対して20%課税される、法人住民税がかかるなどデメリット部分もあります。

「資産管理会社」を活用する目安のラインとしては、売上ベースで年1,000万円のようです。

東証一部上場企業

有価証券報告書を見ると

セブン&アイ

ホールディングス:創業者個人1.9%・管理会社7.77%

キーエンス :創業者個人7.71%、管理会社17.87%

SANKYO :創業者個人7.26%、管理会社15.42%

楽天 :創業者個人16.49%、管理会社17.16%

(出典:NIKKEI BP net)

創業者個人から「資産管理会社」へ資産が移転されていることがわかります。

他にも国会議員になっている、大手居酒屋チェーン創業者は、議員の資産公開に際して、日本国内不動産の他、国内・国外の投資信託約16億円などを報告しましたが、グループ会社の株については、「資産管理会社」が保有しているということで報告は行いませんでした。公開資産額が多すぎると、色々な方面から、様々な意見がありそうで、その辺りも考慮しているのでしょうね。創業オーナー達が、「資産管理会社」を活用していることがわかります。

国外の会社を活用した3ステップ

国内だけではなく、国外の資産管理会社へ合法的に資産を移転して、そこから、資産を譲渡している場合があります。

1)国内財産を「国外資産管理会社」へ移転。

↓

2)譲渡人と譲受人が海外に5年居住する。(2000年の税制改正後要件)

↓

3)譲受人が、「国外資産管理会社」の株式を相続もしくは贈与を受ける。

このスキームで話題になったのは、武富士の贈与問題でした。

武富士の場合は、

・1997年:譲受人が香港へ移住

・1998年:国外法人への株式譲渡

・1999年:国外法人から譲受人が株式譲受け

と、2000年の税制改正前の事例だったため、譲渡人と譲受人の海外居住が5年経過しているかではなく、譲受人が香港に居住の実態があるかが争点となりました。最終的には、2011年に武富士側の全面勝訴で決着しています。

2000年の税制改正以降は、譲渡人と譲受人の海外居住が5年と条件が厳しくなりましたが、資産家は、上記の3ステップで資産移動を着々計画・実行しているようです。

▼香港を活用する資産家が多いのは

贈与税・相続税がないというのが大きな理由となります。また、金融先進国のため投資チャンスに恵まれおり、法人設立が手軽で、維持コストも低く、治安がよく、生活環境が整っていて、日本から近いことも理由に挙げることができます。

香港の他に、贈与税・相続税がない国としては、

中国、シンガポール、オーストラリア、スウェーデン、

モナコ共和国、リヒテンシュタイン、ロシア、メキシコ

などがあり、

中でもシンガポールは、ダンス系音楽で急成長した会社の代表者や有名ネット起業家が移住するなど、注目が高まっています。資産家による「国外資産管理会社」の活用に伴い、海外への資産逃避を防ぐため、新しい制度や規定が定められる可能性があります。武富士問題の時のように遡って、新しい制度や規定が適用されないのであれば、スキームが明確になっている今の内に行動をしたほうが良さそうです。