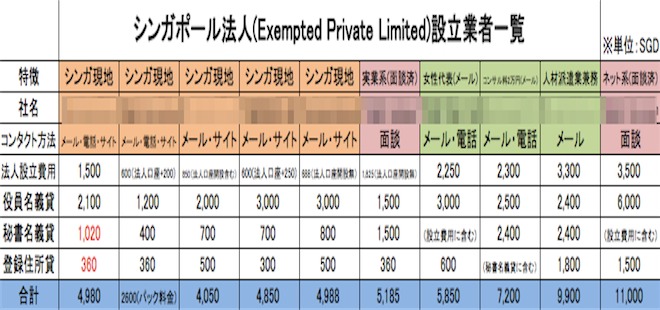

シンガポール法人の設立に際して、法人設立費用を比較してみました。シンガポール現地でシンガポール人がやっているところ、シンガポール現地で日本人がやっているところをメインとして、ネットと電話で調査です。

大きく分けて費用は、法人設立・役員名義貸し・秘書役・登録住所貸しになります。

法人設立:1,500から3,500SGD

役員名義貸し:1,200から6,000SGD

秘書役:400から2,400SGD

登録住所貸し:300から1,800SGD

となっており、

合計で、

2,600から11,000SGDとバラつきのある結果となりました。

日本人が経営している会社は、基本的には、現地企業に頼むよりも高額になっています。

シンガポール法人の条件

・株主 :最低2名

・取締役 :最低2名(個人・法人可)

・取締役居住:要(1名以上)

・秘書役 :要

・年次報告書:要

・税務申告書:要

・会計監査 :要

香港法人の条件は、

・株主 :最低1名

・取締役 :最低1名

・取締役居住:不要

・秘書役 :要

・年次報告書:要

・税務申告書:要

・会計監査 :要

ですので、株主・取締役の人数と取締役の居住要件について一部差があり、シンガポール法人のほうが要件は厳しいということができます。

設立時に使用した会社は、2,600SGDのところでした。

2,600SGDに含まれるサービスは、

.Name registration

.Preparation of incorporation of documents

.Registration with Registrar of Companies

.Bank account opening assistance

.Electric Certificate of Incorporation

.Company profile extract from Registrar ofCompanies

.Minutes of first board meeting

.Share certificate(s)

.Company seal

.Payment of ACRA charges for incorporation and company seal

2)For Nominee secretary (if required):- 400SGD per year basis

3)For Nominee director (if required):-1,200SGD per year basis

4)For use of registered office (if required):-360SGD per year basis We could offer you a combo package of 2,600SGD for all four services.

ちなみに2年目の費用としては、

1)Provision of services of Nominee Secretary 480SGD

2)Provision of services of Registered Office 360SGD 3)Provision of services of Nominee Director 1,440SGD 最初のパッケージで設立した時の費用とは、

秘書役の名義貸しで、80SGD

取締役の名義貸しで、240SGD

上乗せになっています。

上記が法人を設立する時にかかる必要の目安ですが、この他に法人名義の銀行口座を開設する場合の費用そして、会計・監査を依頼する時の費用などがかかってきます。1年目については、売上と利益がどれくらいになるのかというのがはっきりわからないケースがあり、会計・監査事務所から高い費用見積もりが出てくる可能性があります。

シンガポール法人名義でOCBC銀行口座を開設

設立サポートの中に法人口座開設も含まれていたので、法人設立手続きが完了した後に、シンガポールでのおすすめ銀行を教えてもらいました。すると、サポート会社からの返答は、OCBCということでした。

OCBC

Oversea Chinese Banking Corporation

シンガポールに本社を置く、華僑銀行とになります。1932年に設立されたシンガポール地場3大銀行(残りの2つは、UOB銀行とDBS銀行)です。ブルームバーグ・マーケッツ誌発表の、2012年銀行の世界ランキングでは、1位に君臨している銀行です。また2014年4月1日には、香港の永亨銀行へ買収提案をしています。買収価格は、49億5千万ドルということで、買収が上手く行くと、香港・中国での存在感が大きなものとなります。

▼事前にOCBC担当へ提出している書類

法人関連の書類と取締役の身分証明書になり、

内訳は、

・Biz profile

・Signed copy of M&A

・Passport copy of director

・NRIC copy of local director

・NRIC copy of company secretary

でした。

法人口座開設スケジュールと案内メール内容

OCBCの支店を取締役自身が訪問して、担当者と面談。その後約1週間で法人口座開設が完了しました。具体的には、11月23日に支店で面談、11月27日にメールで口座開設完了報告ということになりました。

今回は、シンガポールドル、日本円、米ドルの口座を開設し、口座完了報告のメール内容としては、

SGD: 口座番号

USD: 口座番号

JPY: 口座番号

For telegraphic transfers:

SWIFT code: OCBCSGSG

Bank code: 7339

Branch code: First 3 digits of your account no.

Branch name: North Branch

Bank address: 65 Chulia Street

OCBC Centre

Singapore 049513

となりました。

米ドルを送金する場合は、中継銀行として、

MP Morgan Chase Bank, New York, USA SWIFT Code CHASU333

を利用する必要があります。

初回預入金額

SGD:500SGD

USD:500USD

JPY:180,000JPY

口座維持手数料

SGD:過去6ヶ月平均残高が、8,000SGD以下の場合は、25SGD

USD:過去6ヶ月平均残高が、1,000USD以下の場合は、15USD

JPY:残高が、180,00円以下の場合は、1,000JPY

という規定があります。こちらは、詳細資料をもらうことができるので、開設をする際に確認が必要となります。

シンガポール法人名義のOCBC銀行口座を閉鎖

依頼先のサポート会社担当にもよりますが、OCBC担当に口座閉鎖の旨連絡をして、書式の記載内容を教えてもらい、書式に沿った書類を作成して、代表者のサインをして、OCBC担当に送付します。

書類に記載する内容としては、

・レターヘッド

・口座名義と口座番号

・口座閉鎖希望の旨

・口座閉鎖希望日

・残高がある場合の払い出し方法

ー送金を希望の場合は、送金先明細

ー社名での小切手発行

・代表者サイン

ひな形は、

こちらにあります。

口座残高が少ないとはいえある場合でも、

各種手数料には注意が必要となります。

・サービス手数料

・早期口座閉鎖手数料

・残高送金時の手数料

など

法人口座の場合は、月末締めのようで、閉鎖手続きが完了したら、Remark:CLOSURE A/Cと明記された書類が届きます。

法人閉鎖手続きは、銀行口座閉鎖書類がなければ、進めることができない場合もありますので、事前にサポート会社に問い合わせが必要です。

口座内容に動きがない場合には、銀行明細が送付されていないケースがありますので、インターネットバンキングで、毎月、各通貨の口座明細をダウンロードして、保管しておくことをおすすめします。

定期支払、受け取りの口座をして利用している場合は、事前の変更手続きも必要となり、またPaypalの引き出し口座となっている場合も注意が必要です。

シンガポール法人の会計処理と閉鎖手続き

シンガポール法人の会計期間は、設立時に規定されており、申告は、定時株主総会開催後1ヶ月以内になります。

シンガポール法人を閉鎖する際は、目安として8ヶ月から10ヶ月かかります。シンガポール法人は、居住取締役が1名必要となりますので、遠隔でシンガポール法人を経営している場合には、ノミニー(名義貸し)取締役を利用することになりますが、閉鎖期間中もノミニーの利用は必要となり、費用が発生するので注意が必要です。

シンガポール法人の会計処理、会計申告、法人閉鎖については下記になります。

シンガポール法人の会計処理

・会計会社への提出データ関連

/対象期間のPaypal csvデータ、PDFデータ

/銀行残高証明書

/財務諸表

・会計期間

設立時の書類で「FINANCIAL YEAR」として規定

・定時株主総会

設立の日から18ヶ月以内

・年次申告(Annual Return: AR)

定時株主総会開催後1ヶ月以内にとしてACRAへ申告

下記設立サポート会社からの案内内容

<登場する用語>

・ACRA(Accounting and Corporate Regulatory Authority)

・IRAS(Inland Revenue Authority of Singapore)

・ECI(Estimated Chargeable Income)

・AGM (Annual General Meeting)

・案内内容

Your Company’s first financial year ends on 31 OCTOBER 2013 and would like to inform you about the following compliance matters:-

(A) IRAS OR CORPORATE TAX COMPLIANCE MATTERS:-

Your company’s ECI must be filled on or before 31 JANUARY 2014.

Estimated Chargeable Income or ECI is an estimate of a company’s chargeable income for a Year of Assessment. IRAS requires all registered companies in Singapore to submit an ECI for the Year of Assessment within three months after the financial year ends. If you do not submit your ECI, IRAS may issue a Notice of Assessment based on estimation of your company’s income. We would like to advise you to ensure that the company fulfils its filing obligations to avoid any enforcement actions against company and/or directors.

(B) ACRA COMPLIANCE MATTERS:-

The Annual General Meeting of the company must be held on or before 30 APRIL 2014 and the annual return of the company must be file within 1 month from the date of AGM. As we are providing nominee secretary services to your company. If your company requires more time to comply with the requirements for preparation of the financial statements for the holding of AGM and the filing of AR, a one- time extension of time of either one or two months before the deadline to hold the AGM can be applied for a fee. Please inform us ,if you wish to apply for the extension.

For above compliance, please provide us the following (in excel format)

(1) Trial balance for the FIRST financial year ended 31st October 2013

(2) Balance sheet as on 31st October 2013

(3) Profit and loss accounts for the FIRST financial year ended 31st October 2013

(4) Detailed general ledger for the FIRST financial year ended 31st October 2013

シンガポール法人の年次申告(Annual Return:AR)

ACRAが担当官庁となっており、定時株主総会終了後、1ヶ月以内に財務諸表をARとしてACRAへ申告する必要がある。ARは、Bizfileを通じて閲覧することが可能となる。

申告する時に必要となる書類などの内訳は、

/Director’s Report: 取締役報告書

/Statement by Directors: 取締役宣誓書

/Statement of Comprehensive Income: 包括的利益計算書

/Statement of Financial Position: 財政状態計算書

/Statements of Changes in Equity: 持分変動計算書

/Statement of Cash Flows: キャッシュフロー計算書

/All Notes to the Financial Statements: 注記事項

/Mandatory information denoted by a red asterisk in FS Manager: FS Manager (コンプライアンス状況を色別で評価するシステム)上、朱書きされた開示すべき項目

(Independent Auditors’ Report: 独立監査人報告書は、会計監査人による監査免除法人の場合は不要)

管理をしていたシンガポール法人の場合は、

設立:2012年11月14日

会計締め:2013年10月31日

株主総会:2014年4月30日

AR登録:2014年5月27日

シンガポール法人閉鎖

8ヶ月から10ヶ月が目安

・手続きの流れ

1)最終会計書類の準備(財務諸表、損益計算書など)

2)IRASへ課税対象額申請し、納税義務の清算手続き(2から3ヶ月)

3)ACRAへ法人閉鎖申請 (全体で約5ヶ月)

ACRAでの手続き

・5営業日で手続きされて、受付完了書類が登録住所に送付される

・1ヶ月以内に、異議がなければ、法人名を官報で告知

・3ヶ月以内に、異議がなければ、法人名と法人閉鎖を官報で告知

*異議があった場合には、ACRAから法人代表者へ連絡が入る。

2ヶ月以内に問題を解決することができなかれば、法人閉鎖手続きはそこで中止。問題解決後再申請することになる。

・サポート費用の目安 1,200SGD

1)400SGD

2)350SGD

3)850SGD

・ACRA(Accounting and Corporate Regulatory Authority)

・IRAS(Inland Revenue Authority of Singapore)

法人閉鎖に関する書類

閉鎖日までの会計書類

1)Accounts

税金計算関連書類

所得税の免除・還付関連書類

IRASへの書類

2)Tax computation from A to B

3)Application for waiver for income tax return

4)Letter to IRAS

法人閉鎖に伴う取締役会書類

5)EGM Docs with strike off

6)Director resolution to hold EGM

7)Extract of EGM

8)Minute of EGM

9)Notice of EGM

10)Strike off documents for ACRA

*用語

EGM=Extraordinary General Meeting(特別総会)

IRAS=Inland Revenue Authority of Singapore(内国歳入庁)

ACRA=Accounting And Corporate Regulatory Authority(会計企業規制庁)

アコーディアゴルフのシンガポール上場計画

東証一部上場のアコーディアゴルフは、3月28日に、保有しているゴルフコース133コースの内、90コースを2月に設立した特別目的会社(SPC)に売却することを発表しました。

SPCは、ゴルフ場の持ち分をシンガポールで組成している上場ファンドの「ビジネストラスト」に1117億円以上で譲渡する方針で、「ビジネストラスト」は、シンガポール取引所で上場を予定しています。

SPCへゴルフコースを売却した後も、アコーディアは、一定の株式を保有した状態で、ゴルフ場の運営を行い、「ビジネストラスト」から運営委託料を受け取る流れとなる予定です。

また大和証券グループからは、新株予約権付きローンで200億円を調達して、さらに8月には、自社株をTOBで買い入れる方針も発表しています。

かなり大きな動きですね。休みの日にゴルフコースを回る人だったら、ほとんどの人が知っているであろうアコーディア。私も日本で滞在してコースを回っていた時、ある日突然近くのゴルフ場が「アコーディア」になり驚いたのを覚えています。

アコーディアゴルフは

2003年に、経営破綻した日東興業などの保有コースをアメリカのゴールドマン・サックスが買収し、運営会社として立ち上げた会社です。2011年1月にゴールドマン・サックスが保有株式をすべて売却しており、現在は、独立した法人となっています。

2つの背景

コースの保有と経営を分離すると決断した経緯には、2つあります。

- 1つめは、PGMホールディングスというゴルフ場を126コース保有している会社が、株式公開買い付け(TOB)を仕掛けて、失敗に終わったこと。

- 2つめは、元村上ファンドの幹部である三浦氏が率いる投資会社「レノ」が24%株主になっていること。

2013年にPGMホールディングスからTOBにを仕掛けられて、ギリギリのところでTOBを逃れたものの、その直後に「レノ」が株主として入ってきました。「レノ」はアコーディアへの公開質問状で、

1)PGMと統合の交渉に入ること

2)PBR(株価純資産倍率)が1倍を超えるような自己株式の取得をすること

を要望し、自由に経営できる環境ではなくなっていました。そこで、ゴルフ場の権利を外部の会社に移動し、現状よりも買収の標的となりにくい方法を選択し、「レノ」が株式を売却するように仕掛けていった形となります。

実現するには

1)定期株主総会での過半数以上の賛成を得ることができるのか

2)シンガポール取引市場で上場が本当にできるのか

という2点がポイントとなります。

- 1)

「レノ」からは、株主総会で賛成した上で、保有株式を売却する旨の書面をもらっているとのことですが、他の過半数を超える株主が賛成するのかというのは、スキームや狙いをわかりやすく説明しないと難しい可能性があります。

- 2)

上場基準としては、

時価総額が8,000万SGドル以上で、

税引前利益額が、

・直近3年の累計が750万SGドル、かつ各年が100万SGドル以上

もしくは

・直近1年もしくは2年間の累計が1,000万SGドル以上

(*カタリスト市場の場合は、スポンサー基準による)

一風堂のシンガポール中間持ち株会社

フィリピン、メトロマニラのオルティガスにあるSMメガモールの中に2014年9月10日にフィリピン一号店としてオープンしました。SMメガモールのメインエントランスから入ると3階にあるお店前の行列が目に飛び込んできます。

ラーメンが、375ペソからで、サービス料:5%、付加価値税(VAT)12%が別途かかります。

アメリカ、シンガポール、香港、韓国、台湾、中国、タイオーストラリア、マレーシア、フィリピン、とアジア各国を中心に展開しており、

マレーシア :ブキビンタンのパビリオン内

シンガポール:オーチャードのオリエンタルホテル内

香港 :コーズウェイベイのタイムズスクウェア前

など一等地に出店しています。

どの店舗もサービス料・付加価値税を含めると、日本円で1,000円からの価格設定になっていますが、人気があり、今後は、海外で積極的に展開し、日本国内と海外での売上が半分ずつになるよう計画しています。

2014年1月に会社の組織を変更

一風堂の運営会社である株式会社力の源カンパニーは、日本の会社などを組織変更し、海外事業を統括する中間持ち株会社をシンガポールに設置しています。

- <組織図>

日本法人(純粋持株会社)

l l l l l

シンガポール法人(中間持ち株会社)

l l l l l

外国子会社・関連会社13社

(*株式会社力の源カンパニー発表の資料参照)

中間持株会社は、持株会社のうち親会社の傘下で近似の業種に属する複数の子会社を統括する種類の会社のこと。中間持ち株会社を設置することにより、日本親会社まで利益などを還元せずに、各外国子会社に再投資し、事業拡大が可能となります。

シンガポールに中間持ち株会社を設置するポイントは、大きく分けて4つあります。

1)受け取り配当への課税

外国子会社の所在地における法人税率が15%以上あり、配当の源泉が課税対象になっていれば、シンガポールでは課税されない。

2)キャピタルゲインへの課税

持株会社が海外直接投資を行った後、投資資金を回収する際、株式譲渡益に対しシンガポールでは課税されない。

3)シンガポールでの優遇税制

低減法人税率5%から10%が20年まで適用される優遇措置がある。

4)外国子会社合算税制

外国に中間持ち株会社(地域統括会社)を設置すると、一定の要件を満たすと、日本の外国子会社合算税制の対象外となる。また、シンガポールでは、外国子会社合算税制がないので、外国子会社の収益が課税対象とならない。

(*新日本有限責任監査法人資料参照)

こういった点から、今後の海外展開に向けて組織変更をしたものと考えられます。海外法人を使ったスキームは、現地および日本国の税制チェックが必要となるので、国際税務に詳しい税理士さんなどサポートが必要となります。

永谷園のビアードパパの海外展開

シュークリーム専門店「ビアードパパの作りたて工房」で有名な麦の穂ホールディングス。

マスコットの「白ひげおじさん」を香港、シンガポール、フィリピンなどで、見かけます。

2013年11月28日付でお茶漬けで有名な永谷園が、麦の穂ホールディングスの株式を100%保有する投資ファンドのアント・キャピタル・パートナーズなどから取得しました。

現在は、海外20カ国

香港、中国、韓国、台湾、シンガポール、インドネシア、フィリピン、マレーシア、ブルネイ、ベトナム、タイ、カンボジア、ニュージーランド、ロシア、アメリカ、カナダ、メキシコ、サウジアラビア、パキスタン、ドバイ

237店をフランチャイズメインで出店しています。

2014年4月には、シンガポール法人MUGINOHO GLOBAL PTE. LTD.を設立しており、海外店舗などの統括会社と位置づけているようです。

アジア地域の法人を統括する会社

海外で展開するグループ法人や店舗の事業を管理する役割を持たせた会社「地域統括会社」と呼ばれますが、資本関係のあり、なしで2つのタイプがあります。

1)兄弟会社型

日本本社(親会社)が出資する統括域内グループ法人に対し、業務上の統括機能を有するが、資本関係はないケース

2)中間持ち株会社型

統括地域内グル ープ法人へ出資することで、資本関係があるケース

「地域統括会社」を設置することで、物流、資材、法務などの機能を統括し、一元管理・取引・単価削減が可能となり、また統括地域内グル ープ法人の情報を一箇所で吸い上げることで、経営判断を迅速に行うことも可能となります。

「地域統括会社」向けの優遇税制も準備されているので、日本企業による設立が加速しており、

JETROによると、2012年、アジアでの日本企業の地域統括会社設置状況は、

シンガポール:77件

タイ :7件

香港 :5件

インドネシア:4件

マレーシア :2件

となっています。

統括地域内グル ープ法人で融通がきく決済

現地法人を、マレーシア、インドネシア、タイ、フィリピンで展開している場合、

材料:仕入元 →各現地法人

資金:各現地法人→仕入元

という各法人ごとの取引となりますが、

「地域統括会社」をシンガポールなどに設置することで、

材料:仕入元 →各国法人

資金:各現地法人→地域統括会社→仕入元

材料は、各現地法人へ直送。決済は、取引先とシンガポール統括会社が一括で行い、各現地法人は、シンガポール統括会社へ自国通貨で支払うということが可能になります。また、統括地域内グル ープ法人内で、月末など決まった期日に債権と債務をまとめて相殺し、差額分だけを決済するなど、取引手数料や為替リスクの大幅に削減することが可能となります。

海外展開をしている日本法人にとって、外国での地域統括会社の活用は、税制面、運営効率化面から見てメリットが多くあるので、今後さらなる設置が予想されます。